43

43

私は高齢で会社は長く赤字が続いていますので、会社を清算しようと思います。会社を清算するに際して、会社の土地を

売って借入金を返済するつもりです。この場合、土地を売ると会社に税金がかかるそうですが、役員に退職金を払ったり、

これまでに生じた赤字を使ったりして会社に税金がかからないようにすることはできないでしょうか。

2025.6.10

会社清算の流れ

会社は解散してもすぐに消滅するわけではありません。会社は解散してから清算手続きに入り、最終的に清算が決了した段階ではじめて会社の法的な人格が消滅します。この場合、会社を清算する過程で会社に利益が出れば法人税などの税金が発生することがあります。

それでは、会社の解散から清算が決了するまでの流れを見ていきましょう。

ここでは、12月決算の会社が12月31日に解散して、翌年の12月31日に残余財産が確定するとします。会社を清算する場合の流れは大きく見ると次のようになります。

① まず、解散した日(×1年12/31)を含む事業年度は「解散事業年度」になります。解散事業年度終了の日の翌日から2か月以内に税務署に解散事業年度の確定申告書を提出します。解散事業年度の確定申告は通常の確定申告と同じ方法で行います。

② 翌事業年度に会社の財産を処分して借入金を返済したり社員に退職金を支払うなどした結果、最終的に残った財産(残余財産と言います)が確定します(×2年12/31)。この事業年度を「残余財産確定事業年度」と言います。

会社は、残余財産が確定した日の翌日から1か月以内に税務署に残余財産確定事業年度の確定申告書を提出します。

(翌事業年度)

① 解散事業年度 ② 残余財産確定事業年度

❚---------------❚----❘------------❚---❘

▲ ▲ ▲ ▲

×1年12/31 ×2年2/28 ×2年12/31 ×3年1/31

解散 解散事業年度の確定申告 残余財産確定 残余財産確定事業年度の 確定申告

実際にはこのような単純なケースばかりでありません。事業年度の中途で解散したり、財産の処分や借入金の返済に何年もかかることがあります。解散から残余財産の確定までに1年以上かかる場合は、解散の日の翌日から1年ごとに清算事業年度の確定申告をする必要があります。しかし、規模が小さくて株主や役員の構成が単純な会社を清算する場合であれば、解散の日や残余財産確定の日を事業年度の末日にしたり、清算期間を1年以内にするなどにより事務が簡単になり、登記費用などを押さえることができます。上図で大まかな会社清算の流れをつかんでください。

会社を清算した場合にかる税金は?

会社を清算する場合、注意が必要な主な税金は次の二つです。

法人税・地方税など

会社を解散すると、会社の清算が終わるまでに在庫や固定資産を売却したりすることになりますが、会社を解散してからは、売上が発生しなくてもこのような営業外の活動によって生じた利益に対して法人税や地方税がかかります。役員から債務の免除を受けた場合の債務免除益についても同じです。

みなし配当に対する所得税

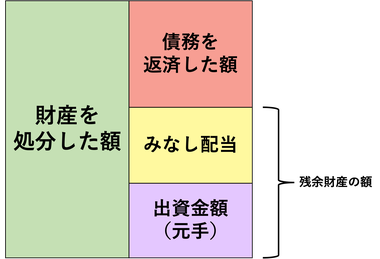

会社が清算期間中に財産を売却したり借入金を返済するなどした結果、最終的に会社に残った残余財産は株主に分配されます。この場合、残余財産の分配額のうち出資金額までの金額は株主の「元手」の返金ですから税金はかかりません。しかし、出資金額を超える部分は株主に対する配当と同じ(「みなし配当」と言います)ですので、株主に配当所得に対する所得税がかかります。具体的には、20.42%の税率で所得税等が源泉徴収されることになります。

税金がかからないようにするためには

会社を清算することによってこのような税金がかかると、せっかく財産を処分したのに返済の資金が足りなくなるなどの問題が生じます。この問題に対しては、ご質問にあるように役員に退職金を支払ったり、これまでに生じた赤字(欠損金)を利用するなどの方法が有効です。具体的に見ていきましょう。

役員に退職金を支払います

会社を清算する場合、残余財産がなければみなし配当は生じません。そこで、清算期間中に役員に退職金を支給して残余財産が残らないようにします(または出資金額を超えないようにします)。

この場合は、次の点に注意が必要です。

① 退職金の額が不相当に高すぎると、故意に税金を減らそうとしているとみられ、税務署との間での問題が起きることがあります。

② 退職金には所得税と住民税がかかります。退職金にかかる所得税は、退職金の額から退職所得控除額を差し引いて計算しますが、この退職所得控除額は勤続年数が長いほど大きくなります。したがって、勤続年数が長いほど退職金にかかる所得税は少なくなります。住民税も基本的には同じしくみですが、税率は所得税のように金額によって変わることはなく原則として一律10%です。

退職金にかかる所得税や住民税は、賞与など他の所得にかかる所得税や住民税に比べて少なく設定されています。しかし、退職金を払いすぎて返済の原資がなくなってしまうと、債権者との間でトラブルが発生することも考えられます。

期限切れ欠損金を活用します

青色申告書を提出する事業年度に生じた欠損金は翌事業年度から原則10年にわたり繰越控除できますが、この期間を過ぎてしまうと期限切れとなり控除できなくなってしまいます。ところが会社を清算する場合は、条件を満たせば期限切れとなった欠損金を損金の額に算入することができます。

つまり、ご質問のように「これまでに生じた赤字を使って税金を減らす」ことができるのです。

*期限切れ欠損金は、期限を過ぎた青色欠損金ばかりではなく、寄付金や交際費など過去に損金不算入とされた金額も含みます。これらの支出は税務上は損金の額に算入されませんから青色欠損金には含まれません。しかし、実際にこれらの支出があった以上会社の財産はその分だけ減少しているのですから、会社を清算する場合には期限切れ欠損金に含めます。

*期限切れ欠損金を控除できるのは、残余財産がないと見込まれる場合だけです。残余財産がないというのは、通常は債務超過の状態にあることを言います。また、未払法人税等を計上したことにより残余財産がなくなる場合でも期限切れ欠損金を損金算入することができます。

理屈は上記のとおりですが、期限切れの欠損金の額を実額で把握することは実際上難しいと思われます。そこで、実務的には法人税別表を利用して次のように期限切れ欠損金の損金算入額を計算します。

<法人税別表の書き方>

期限切れ欠損金の損金算入に必要な別表は次のとおりです。

・別表四

・別表五(一)

・別表七(一)

・別表七(四) ← 期限切れ欠損金を計算するための別表

では、次に具体的な別表の書き方を見ていきましょう。

まず、以下の前提を置きます。

<前提>

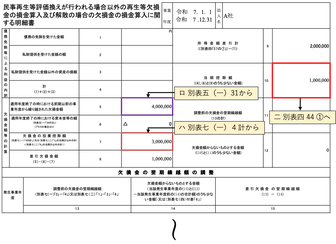

・A社は清算事業年度に財産を売却したので、当期は500万円の利益が出ました。

・A社には過去10年以内に生じた青色欠損金が300万円ありました。

・A社の法人税申告書別表五(一)の、期首現在利益積立金額の差引合計額(31①)の金額は-400万円でした。

<別表>

イ まず、別表四で当期利益500万円から青色欠損金の当期控除額300万円(別表七(一)4の計)を減算します。ここまでは通常の事業年度の別表と同じですので、この段階では期限切れ欠損金は考慮されていません。

そこで、次に別表七(四)を記入していきます。

ロ 別表七(四)は期限切れ欠損金を計算するための別表です。この別表の5に、別表五(一)の期首現在利益積立金額の差引合計額(31①)の金額400万円を記入します。

ハ この400万円には、既にイで減算した青色欠損金300万円が含まれていますから、この300万円を別表七(四)7に記入して、400万円から控除します。結果として差引100万円が別表七(四)8に記載されます。この金額が損金算入される期限切れ欠損金です。

ニ ィの300万円(青色欠損金の当期控除額)とハの100万円(期限切れ欠損金)との合計額400万円を、欠損金の当期控除額(別表四44①)に記載します。

以上の結果、別表四の所得金額又は欠損金額(52①)には100万円と記載され、これが課税対象となる所得金額になります。

※各表の画像をクリックすると拡大してご覧いただけます。

別表五(一)

別表七(四)

別表七(一)

別表四

おわりに

社長が株主でもあり役員でもある小規模な会社が廃業する場合、会社を清算すると面倒な続きが必要になり、また費用もかかることから清算手続きをを行わずに会社を「休眠」としておくことがあります。

この場合、社長が会社に相当額の資金を貸していると問題が起こります。この貸付金は会社の運転資金のためのものばかりでなく未払いの役員報酬なども含まれますが、社長に万一のことがあったとき、この貸付金は相続財産になって相続税の課税の対象になることがあるのです。このような場合、相続人の方にとっては返済の予定がない形だけの貸付金を相続して、税金まで支払うということになりかねません。

このように考えると、会社を廃業するときは「休眠」 により問題を先送りにせず、会社を清算することにより後顧の憂いを絶っておくことが必要でしょう。